Mit dem Ende der Negativzinsen gibt es nun wieder attraktivere Zinskonditionen am Schweizer Markt.

Ein Finanzinstitut finanziert klassischerweise eine Hypothek mit den Kontoguthaben der Sparer. Alternativ oder kombiniert kann eine Bank sich über den Kapitalmarkt refinanzieren. Diese Art von Refinanzierung ist kostenintensiver dafür sichert man sich über die Laufzeit der Hypothek ab.

Der Swap-Satz ist der effektive Zinssatz den man am Kapitalmarkt für unterschiedliche Laufzeiten für den jeweiligen Anbieter von Hypotheken zahlt. Darauf werden die Risikokosten und die Kundenmarge gerechnet und so erhält man den Kunden Zinssatz für die entsprechende Laufzeit von Hypotheken.

Aktuelle Übersicht Swap Interest Rates CHF / Schweiz

Gibt es eine Möglichkeit, dass ich aufgrund der aktuellen Marktlage meine Hypotheken kostenlos auflösen kann?

Es gibt immer wieder Gründe für die Auflösung einer Hypothek, beispielsweise beim Verkauf eines Eigenheims oder bei einer Scheidung/Trennung.

Die Bank rechnet bei der Auflösung einer laufenden Festhypothek die Restlaufzeit, die Refinanzierungskosten, die Kundenmarge und den Wiederanlagesatz am Kapitalmarkt ein.

Aufgrund des Zinsanstieges kann die Bank das Geld nun, je nach Hypothekarvertrag, attraktiver am Kapitalmarkt anlegen und erzielt je nach Auflösung Gewinn.

Je nach Marktsituation und für Hypothekarnehmer, die von weiter ansteigenden Zinsen in der Schweiz ausgehen, kann die Auflösung Sinn machen um eine neue Hypothek abzuschliessen.

Wie sieht die internationale Lage hinsichtlich Inflation und Zinsen aus?

Die Schweiz hat im Gegensatz zum Ausland eine tiefere Inflation. Ein starker Franken macht importierte Güter günstiger oder mindert zumindest die Teuerung. Auch die restriktive Geldpolitik der Schweizer Nationalbank, die früh auf die Inflationssignale reagiert hat, hat die Inflation im Land gebremst.

Vor allem die hohen Energiepreise tragen einen Grossteil zu der Inflation weltweit bei. Durch den Anstieg der Kreditzinsen werden die Mieten verzögert hochgehen. Die Mieten machen einen Grossteil der Inflation aus, was zu einem Anstieg der Inflation im nächsten Jahr führen könnte. Auch eine dramatische Situation im Winter mit den Energiepreisen könnte zu einer hohen Inflation führen.

Es ist wichtig sich diesbezüglich beraten zu lassen und verschiedene Szenarien zu analysieren und zu besprechen. Gerne stehe ich Ihnen diesbezüglich zur Verfügung.

HYPOPARTNER – Dario Sauter

+41 71 508 55 65

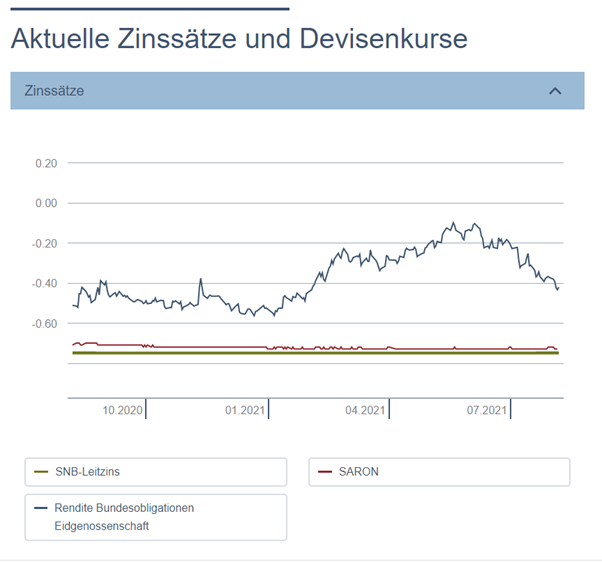

Aktuelle Übersicht der Inflation / Leitzins der Nationalbanken / Zinssätze am Kapitalmarkt