Seit nun fast einem Jahrzehnt bewegt sich der Leitzins der Schweizerischen Nationalbank knapp über der Grenze von 0% oder darunter. Dieser Zinssatz ist massgebend und beeinflusst die Bildung der Hypothekarzinssätze in der Schweiz.

Wie geht es nun weiter mit der Zinsentwicklung? Bleiben die Zinssätze auf einem tiefen Niveau oder soll ich eine langfristige Hypothek abschliessen, da die Zinssätze bald steigen?

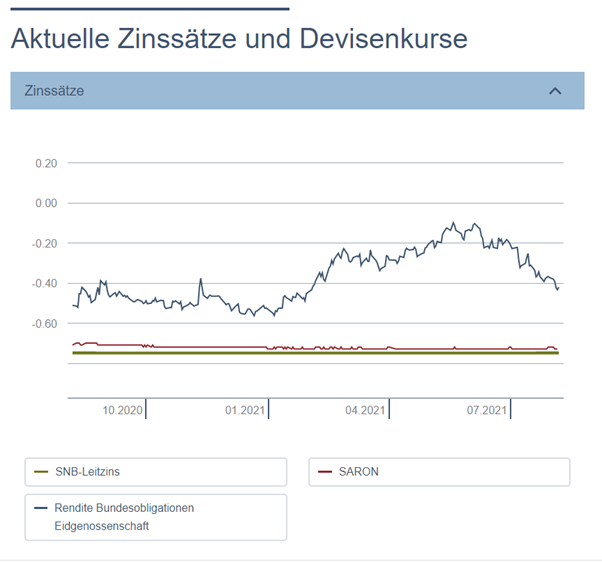

(Quelle: https://www.snb.ch/de/iabout/stat/statrep/id/current_interest_exchange_rates#t2)

Zinsprognose

Der Leitzins der Schweizerischen Nationalbank, sowie auch der Geldmarktzinssatz SARON bewegen sich seit einigen Jahren kaum. Der Geldmarktzinssatz SARON wird nun laufend von allen Schweizer Banken in das Hypothekarsortiment aufgenommen und ersetzt die bekannte LIBOR-Hypothek.

Im ersten halben Jahr sind die langfristigen Zinssätze angestiegen. Ein Indikator dafür ist jeweils die Rendite der Bundesobligationen Eidgenossenschaft. (Laufzeit 10 Jahre, siehe Grafik oben) Grund für den Zinsanstieg der Hypotheken war der Anstieg der Zinssätze an den Kapitalmärkten in Amerika.

HYPOPARTNER rechnet damit, dass die Zinssätze kurz-/mittelfristig auf einem tiefen Niveau bleiben werden. Dafür spricht nicht nur der starke Schweizer Franken, sondern auch die geplante Geldmarktpolitik der USA, von Europa und der Schweiz.

Was heisst das für meine Finanzierungsstrategie?

Bei diesen tiefen Zinssätzen für sämtliche Laufzeiten der Hypotheken, macht es durchaus Sinn, eine langfristige Finanzierung zu wählen. Aufgrund der Aussicht, dass die Zinssätze mittelfristig tief bleiben, empfiehlt sich eine Kombination mit einer flexiblen Geldmarkthypothek SARON.

Die Staffelung der Finanzierungen bezweckt, dass Sie das Risiko minimieren bei Ende der Hypothekenlaufzeit das gesamte Schuldkapital zu einem vielleicht ungünstigen Marktzeitpunkt zu verlängern. Daher ist eine Kombination von einer langfristigen Hypothek mit einer Geldmarkthypothek SARON sinnvoll.

Somit haben Sie immer noch die Möglichkeit bei Auslauf der Finanzierung beide Hypotheken abzulösen und bleiben in einer guten Verhandlungsposition gegenüber der Bank, Versicherung oder Pensionskasse.