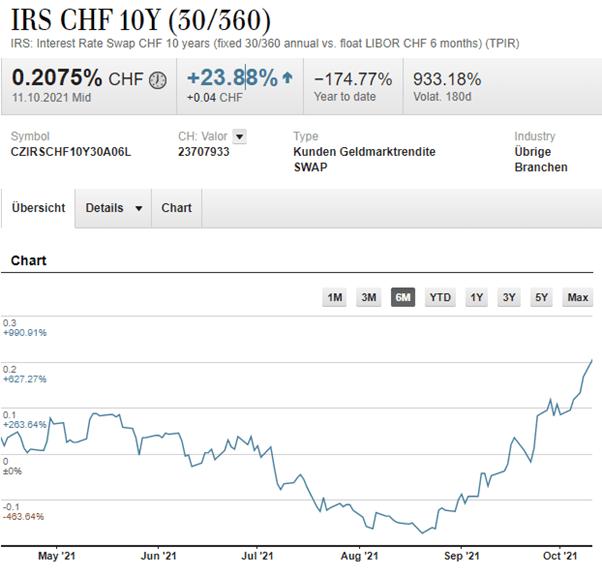

Der «Interest Rate Swap» in Schweizer Franken, abgekürzt IRS CHF, dient als Refinanzierungssatz für Banken an den Kapitalmärkten für Laufzeiten von 1 bis 30 Jahre. Beim Refinanzierungssatz handelt es sich um den Zinssatz, den Banken bezahlen, wenn sie sich Geld beschaffen. Steigt dieser Satz, so steigen auch die Zinssätze für Hypotheken.

Seit August 2021 ist der Interest Rate Swap über 10 Jahre um fast 0.40% gestiegen.

Quelle: UBS Quotes

Was sind die Gründe dafür?

Die US-Notenbank (FED) hat Ende September 2021 kommuniziert, die Corona-Konjunkturmassnahmen zurückzuschrauben. Bereits im November dieses Jahres kann eine Drosselung der Wertpapierkäufe in Milliardenhöhe beschlossen werden.

Der Leitzins bleibt vorerst bei einer Spanne von 0.00 bis 0.25% bestehen. Die Wahrscheinlichkeit über eine früher als erwartete Zinserhöhung ist aber gestiegen.

Im Zusammenhang dieser Entwicklungen haben die Kapitalmarktzinsen in Europa und der Schweiz kräftig zugelegt. Die Richtsätze für mittel- und langfristige Hypotheken haben sich erhöht.

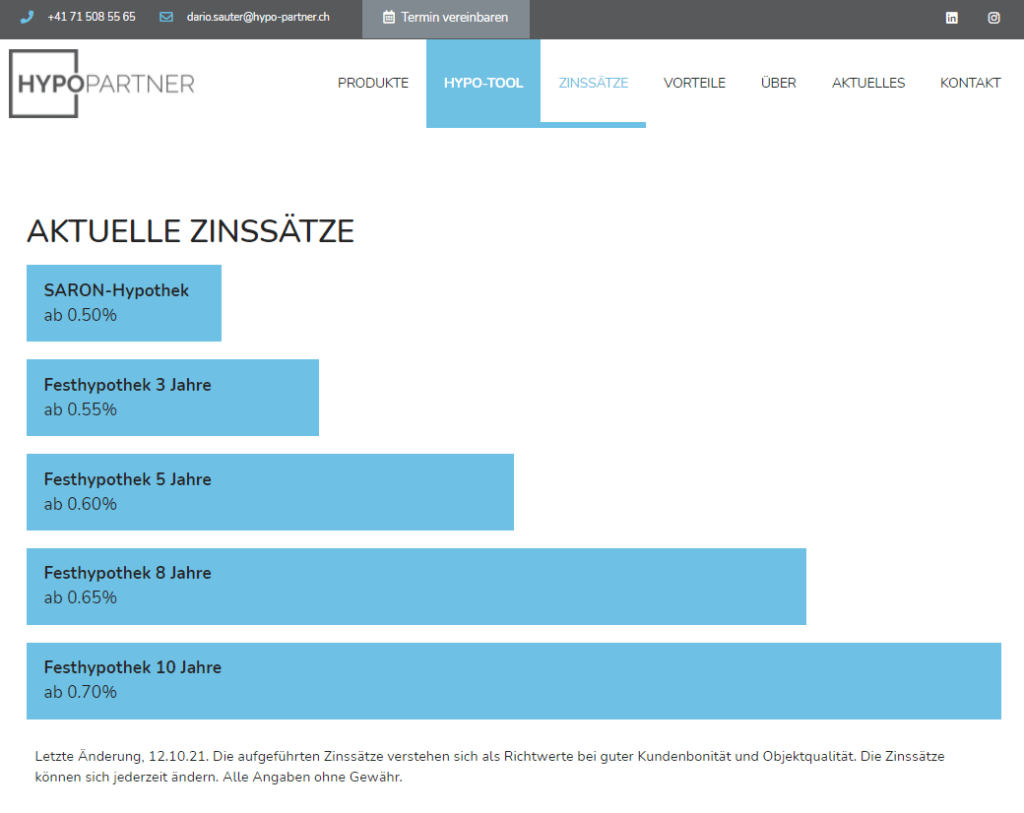

Wie geht es weiter? / Empfehlung

HYPOPARTNER rechnet damit, dass die Volatilität an den Märkten zunimmt.

Das Risiko von weiter steigenden Hypothekarzinsen bei mittel- und langfristigen Hypotheken ist intakt.

Für Kreditnehmer*innen mit SARON-Hypotheken lohnt es sich ein Angebot für eine mittel- oder langfristige Hypothekenlaufzeit einzuholen.

Holen Sie sich ein unverbindliches Angebot bei HYPOPARTNER ein!

Wie stelle ich sicher, dass der Kaufpreis auch dem aktuellen Marktwert entspricht? Anhand welcher Kriterien kann ich beurteilen, ob der Preis fair ist? Gibt es Unterschiede bei Bewertungen von Einfamilienhäusern, Wohnungen oder Mehrfamilienhäusern?

Diese Fragen sind wichtig beim Kauf, beim Verkauf einer Immobilie oder auch für bestehende Eigentümer*innen, um den aktuellen Marktwert der Immobilie zu kennen.

Zudem ist auch für die Bank die Liegenschaftsbewertung essentiell. Auf der Basis der Bewertung wird unter anderem auch die Höhe der Finanzierung festgelegt.

Welche Bewertungsmethoden gibt es?

Es gibt verschiedene Bewertungsmethoden. Für jede Liegenschaftsart eignen sich unterschiedliche Bewertungsmethoden. In einer mehrteiligen Serie stellt HYPOPARTNER verschiedenen Bewertungsmethoden vor. In der ersten Ausgabe haben wir die Realwertmethode vorgestellt. Heute stellen wir die Ertragswertmethode vor.

Ertragswert

Der Ertragswert basiert auf der Rendite, die mit einer nicht selbst genutzten Liegenschaft erzielt werden kann. Im Gegensatz zum Realwert, basiert der Ertragswert auf einem effektiven oder möglichen Ertrag. Bei der Bewertung von vermieteten Wohnimmobilien, Mehrfamilienhäuser und Gewerbeliegenschaften ist diese Bewertungsmethode die Wichtigste.

Der jährliche Nettomietertrag ist die Grundlage für die Berechnung des Ertragswerts.

Formel:

Ertragswert = (Nettomietzinseinnahmen x 100) / Kapitalisierungssatz

Kapitalisierungssatz

Der Kapitalisierungssatz hat grossen Einfluss auf den Ertragswert und besteht aus den Kapitalkosten, sowie den Bewirtschaftungskosten. Welche Kosten gehören zu den Kapitalkosten und welche zu den Bewirtschaftungskosten?

Kapitalkosten:

Zinskosten für die Hypothek, Rückzahlungskosten der Hypothek (Amortisation)

Bewirtschaftungskosten:

Verwaltungs- und Unterhaltskosten einer Liegenschaft, Leerstandrisiko, Mietzinsrisiko, Unterhaltskosten

Je höher der Kapitalisierungssatz, desto niedriger der Liegenschaftswert.

Je niedriger der Kapitalisierungssatz, desto höher der Liegenschaftswert

Wie wird der Kapitalisierungssatz berechnet?

Es gibt unterschiedliche Ansätze für die Berechnung des Kapitalisierungssatzes. Für jede Liegenschaft gibt es individuell hohe Aufwände für die oben erwähnten Kapital-/Bewirtschaftungskosten. In der Regel befindet sich der Kapitalisierungssatz zwischen 3.5% und 8.0%.

Die Praktikermethode ist eine häufig in der Praxis angewandte Variante, die zur Anwendung kommt. Hierbei wird der Zinssatz für die Hypothek und einem Zuschlag für die Bewirtschaftungskosten hinzugerechnet. Der Zuschlag beträgt je nach Situation 1% bis 3%.

Beispiel Ertragswertberechnung

Nettomietzinseinnahmen

CHF 150’000.- (x 100)

Kapitalisierungssatz

5.0

Ertragswert

CHF 3’000’000.-

Haben Sie eine Liegenschaft oder interessieren Sie sich für eine Immobilie, die Sie gerne bewerten lassen wollen?

Kontaktieren Sie mich oder vereinbaren Sie direkt einen Termin auf www.hypo-partner.ch.

T +41 71 508 55 65

E dario.sauter@hypo-partner.ch

Facebook

Twitter

LinkedIn

Cookies helfen uns bei der Bereitstellung unserer Inhalte und Dienste. Durch die weitere Nutzung stimmen Sie der Verwendung zu.

This website uses cookies to improve your experience while you navigate through the website. Out of these, the cookies that are categorized as necessary are stored on your browser as they are essential for the working of basic functionalities of the website. We also use third-party cookies that help us analyze and understand how you use this website. These cookies will be stored in your browser only with your consent. You also have the option to opt-out of these cookies. But opting out of some of these cookies may affect your browsing experience.

Necessary cookies are absolutely essential for the website to function properly. These cookies ensure basic functionalities and security features of the website, anonymously.

Cookie

Dauer

Beschreibung

cookielawinfo-checkbox-analytics

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Analytics".

cookielawinfo-checkbox-functional

11 months

The cookie is set by GDPR cookie consent to record the user consent for the cookies in the category "Functional".

cookielawinfo-checkbox-necessary

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookies is used to store the user consent for the cookies in the category "Necessary".

cookielawinfo-checkbox-others

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Other.

cookielawinfo-checkbox-performance

11 months

This cookie is set by GDPR Cookie Consent plugin. The cookie is used to store the user consent for the cookies in the category "Performance".

viewed_cookie_policy

11 months

The cookie is set by the GDPR Cookie Consent plugin and is used to store whether or not user has consented to the use of cookies. It does not store any personal data.

Functional cookies help to perform certain functionalities like sharing the content of the website on social media platforms, collect feedbacks, and other third-party features.

Performance cookies are used to understand and analyze the key performance indexes of the website which helps in delivering a better user experience for the visitors.

Analytical cookies are used to understand how visitors interact with the website. These cookies help provide information on metrics the number of visitors, bounce rate, traffic source, etc.

Advertisement cookies are used to provide visitors with relevant ads and marketing campaigns. These cookies track visitors across websites and collect information to provide customized ads.